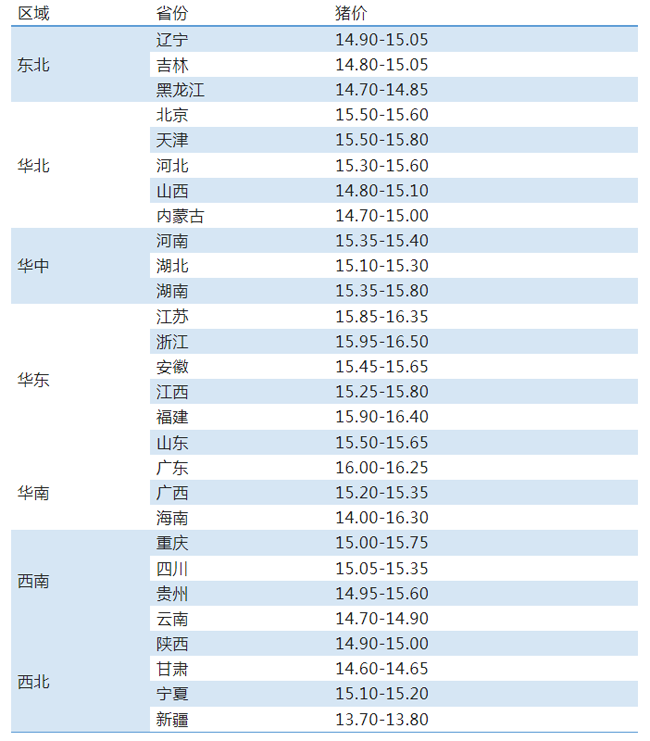

网络报价 仅供参考

近期,市场对非洲猪瘟的关注在明显升温,带给市场最直接的反馈是市场小体重猪出栏量明显增加。根据机构统计的数据,90公斤以下小体重猪的出栏比重由1月末的5.7%上升至目前的8%左右。而且,在出栏生猪中也确实存在被感染的个体。

根据机构调研的数据,从去年12月份至今,非洲猪瘟导致产能阶段性下降4.4%左右。但由于后备母猪充足,预计3月份能繁母猪存栏量会得到恢复,所以,非洲猪瘟对实际产能的影响或将低于4%。

如果我们将历年非洲猪瘟对产能的影响做个对比,这个结果就会更加清晰。我们都知道,非洲猪瘟具有季节性特点,在传入我国后,除了2017年、2018年破坏力极大外,在近几年产能恢复的过程中,每年都会出现非洲猪瘟对市场形成扰动的表现,而且对市场的影响节奏或者带来的预期效应也会大于市场实际的供需表现。

本轮非洲猪瘟影响产能,但结合非洲猪瘟具有明显的季节性、年后仔猪价格快速上涨、养殖企业淘汰母猪以及近年非洲猪瘟对猪价的影响情况来看,至少到目前,非洲猪瘟还不足以带来生猪供需周期改变的后果。

后市猪价将何去何从?

从一季度猪价的表现来看,1~2月份,生猪价格之所以大幅波动,其主要原因是二次育肥增加、屠宰企业分割入库等行为的切换,抬升了生猪价格的底部,而并非市场供需驱动。随着这些市场行为热度褪去,3月生猪价格的驱动因素开始回归真实供需面。

在非洲猪瘟具有季节性特点以及养殖端对非洲猪瘟认知和防控能力提升的前提下,非瘟对后续市场供需带来的边际影响非常有限。因此,我们仍需着重从供需和预期两个层面来判断后市猪价的走势。

从供应端来看,二季度生猪出栏量对应的是2022年6~8月份能繁母猪存栏及配种情况。而从2022年4月份开始,能繁母猪存栏量开始由负转正,但受盈利能力、资金以及对后市预测等因素影响,能繁母猪环比增幅基本控制在3%以内。因此,未来一段时间内生猪供应仍将延续平稳趋势。

从需求端来看,目前猪肉消费处于季节性需求淡季,对猪价上涨的支撑力度偏弱,未来在消费端不出现超预期的情况下,很难出现明显利好。当然,二次育肥是大家比较关注的一个猪价驱动上涨因素,但随着猪价波动和自身对市场认知能力的提升,以及二季度猪价的季节性特点,二次育肥情绪逐渐转向谨慎,二次育肥很难再大规模出现。

所以,整体上来看,二季度猪价将大概率在当前价位上下盘整运行。根据能繁母猪去化情况,对应从9月份开始,生猪理论出栏量将开始环比下降,加之猪肉消费进入旺季,不排除从三季度的七八月份出现抢跑后市的行情。

总之,非洲猪瘟虽然对产能带来了一定变化,但整体上来看,对市场供需带来的边际效应有限,猪价要想出现趋势性转折,仍需等待时日。