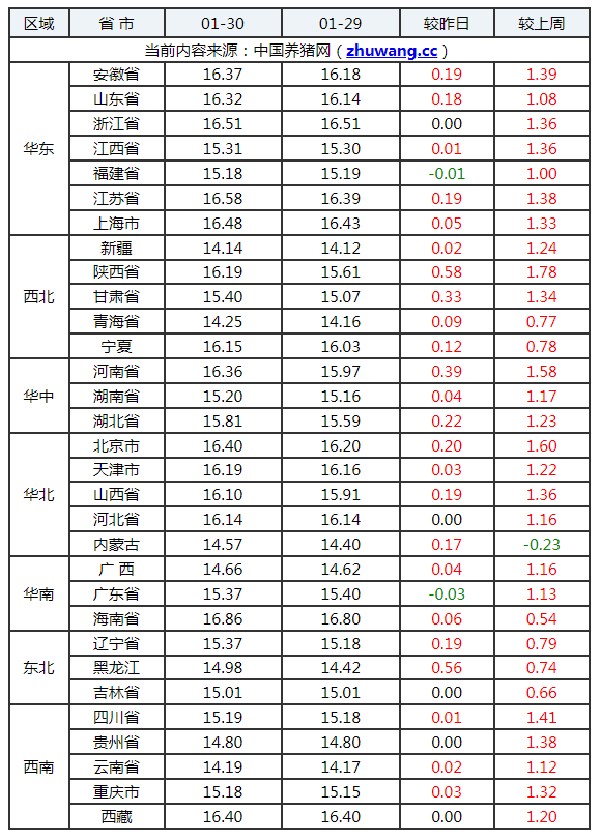

市场呈现“北涨南稳”的局面,近期,猪价超强反弹,尤其是,阶段性多重利好支撑较强,猪价颇有上涨拦不住的态势,那么,华东多地猪价有望“破8入9”?具体分析来了!

目前,猪价上涨的逻辑如下:

其一、旺季消费利好兑现,南北地区,终端零售市场猪肉走货节奏加快,批发市场白条猪购销升温,市场剩货压力减轻!居民有集中置办年货的需求,国内内需市场明显提升,农村集市猪肉走货加快!

其二、生猪供应压力减轻,集团猪企月底月初出栏节奏减慢,规模猪企供应压力减轻,部分猪企有明显抬价的心态。散户猪场方面,追涨惜售情绪较高,生猪供应缩量,屠宰场采购难度较大,而消费需求兑现,屠宰场备货情绪偏高,开工率持续上提,提价保量心态较强;

其三、国内中东大部地区将迎来持续性雨雪天气,尤其是,在“山河四省”等地,多地或将出现大到暴雪的过程,这将影响基层生猪购销,加剧华东以及华中地区,本地屠企缺猪的表现!

因此,基于市场多重因素,国内猪价呈现趋势上涨的走势,从市场反馈来看,目前,北方地区,集团猪企拉涨心态较强,猪价上涨预期较高,华东以及华中地区,短时内价格或有“破8入9”的预期!

【猪价拐点来了吗?】

供给保持宽松:

2024年初以来,商品及权益市场整体呈现震荡回落,本周市场情绪有所企稳,生猪期现货价格偏强震荡。基本面上,1月份出栏量预计环比增幅趋弱。出栏体重节后止涨回落,反应市场出栏仍然较为积极,冻品库存高位回落但仍然偏高,压制白条价格,春节前中下散户仍有集中出栏压力,供给仍然较为宽松。

据Mysteel农产品数据统计,重点省份养殖企业1月出栏计划量较12月实际出栏量环比减少9.42%,其中河南、山东、安徽三省降幅在14.16%-28.25%;虽说市场普遍对春节前行情持看好态度,但三省降幅过大,一定程度体现四季度猪病对产能影响程度,尤其中大猪存栏去化相对明显,这对年前年后供给压力起到适度缓解作用。不过南方各省并未受过多波及,且近期南猪北调情况屡见不鲜、山东、河南猪价一度位居全国首位,亦充分显示中东部地区供给出现较大问题。

需求增量预期强:

就需求端而言,虽说从宏观经济大环境看,“需求差”已是不争的事实。2024年开年仅二十多天,A股已下跌7%以上,可见市场对短期的经济回暖前景仍持较大担忧。

但从产业端情况看,当前需求情况同比去年已有明显好转,虽说从样本企业屠宰量看,同比仍有5%左右的下滑,这主要因为去年并无明显暖冬迹象,且除夕时间相对偏早,故备货时间点有明显提前情况。而截止到1月24日,终端备货仍未启动,屠企宰量水平已与去年备货期相差不多,可见,年前备货需求期间宰量增速将同比明显增加,这对行情提振作用将十分明显。加上政策端对提振消费也存在明显预期,故未来猪肉消费必将是持续好转的。

总结:

综合来看,生猪期货盘面延续反弹态势,近月相较远月偏强,年前猪价在供给压力一般,而需求明显增量提振下,仍将有较强上涨预期。不过规模场出栏节奏、短期天气变化及市场情绪的不确定性,仍是行情走向的关键影响点。

当前距离春节仅两周时间,目前处在节前的备货旺季。现货屠宰量在上升,价格也在回升中。关注旺季需求表现及现货反弹幅度。不过旺季价格上行空间不乐观,中期来看,年后仍然面临较大出栏压力以及冻品库存仍然未完全释放,仍然会对年后合约构成压力。